Tens una idea d’una cooperativa d’habitatge, d’una associació que ofereixi un servei de comunicació, una cooperativa de transport sostenible, una cooperativa de treballadores i consumidors per revitalitzar el camp mallorquí, o qualsevol altre idea que tinguis al cap. Penses en què necessites, quines persones hi participaran, quins suports seran necessaris i quina visió i estratègia vol tenir el projecte. Comences a construir el grup que vol aconseguir l’objectiu, llavors -sigui a l’inici o un temps després- hi ha la necessitat de tenir un recolzament econòmic, per avançar es fa indispensable invertir-hi més temps i recursos. Més temps vol dir gent que hi pugui treballar, sense tenir una jornada laboral extra. Tot plegat condueix a un desemborsament econòmic difícil d’assumir. A causa de no poder avançar, no és possible arribar a l’objectiu desitjat, el desànim s’instal·la i el projecte acaba morint.

Un grup de persones, de diferents indrets de Mallorca, cansades d’aquesta situació descrita, estan organitzant i movent-se per fer possible un node territorial d’un projecte de finançament d’entitats de l’economia social i solidària. En contacte amb Coop57 s’han estat informant i fent converses amb diferents organitzacions. Parlant amb diferents persones s’han adonat que ja hi ha cooperatives i associacions a Mallorca que treballen mitjançant Coop57, com és el cas del Cine Ciutat, Ona Mediterrània i la cooperativa Coanegra. Un any després d’un procés de coneixença es fa públic. El 29 de març es convoca una reunió al Centre Flassaders per impulsar un grup promotor.

En sentim xerrar, o no. Ens arriba informació que hi ha projectes propers, siguin d’aquí o no, que l’utilitzen. Però com funciona Coop57? Es pot fer soci una persona? Només és per col·lectius? Quines línies de finançament existeixen? Com va néixer aquest projecte de finançament i estalvi?

Coop57 és una cooperativa de serveis financers i, com a tal, realitza activitat financera. Recull estalvi popular de la ciutadania per canalitzar-ho cap al finançament de projectes d’economia social i solidària que aportin un valor afegit al conjunt de la societat. Però tot i realitzar una activitat financera, l’objectiu de Coop57 no és econòmic sinó social.

L’objectiu principal de Coop57 és la transformació social en positiu. Coop57 s’entén a si mateixa com una eina al servei dels seus socis i sòcies i al servei d’aquesta transformació social. Des de Coop57 pensen que els doblers no solucionaran res, sinó que “seran les entitats, grups, col·lectius i persones que treballen per a aquesta transformació social les que podran incidir a modificar la realitat i millorar la situació del conjunt de la societat treballant per la creació d’ocupació estable i de qualitat, impulsant projectes que persegueixin la sostenibilitat i la sobirania alimentària i energètica, treballant para tota forma d’inclusió i reforçant tant la cultura com els espais de socialització, entre d’altres”.

Coop57 va iniciar la seva activitat a Catalunya a partir de la lluita dels treballadors de l’Editorial Bruguera per mantenir els seus llocs de treball. El 1986, enmig d’una forta crisi industrial de l’economia espanyola, la coneguda editorial Bruguera es va declarar inviable i va passar a les mans del Banc de Crèdit Industrial. Després d’intents fallits per reflotar l’empresa, reconvertir-la en cooperativa o buscar comprador, el banc va decidir liquidar l’empresa. A això es van acollir la majoria dels seus 775 treballadors que cansats del procés, van preferir liquidar els seus contractes. Aquest no va ser el cas de tots els treballadors, uns 80 van seguir, durant anys, una lluita judicial i, en últim terme, moral per aconseguir aquelles indemnitzacions que consideraven justes. Finalment, en 1995, aquest grup de treballadors va guanyar el judici pel qual feia anys que lluitaven. Paco Hernández, un dels 80 treballadors, explica en una entrevista que es van obtenir fins a 100 milions de pessetes, prop del 25% es va donar al Sindicat d’Obrers del Camp; un altre 25%, al Front Sandinista de Nicaragua; un 10% va servir per crear l’ONG Centro Autogestionario de Solidaridad entre el Área Latina i un 40% es va destinar el que anomenaven, llavors, una caixa de resistència generadora de treball autogestionari. Així, aquest grup d’antics treballadors va crear un fons amb part de les indemnitzacions que van rebre pel seu acomiadament per promoure projectes econòmics que perseguissin la creació de llocs de treball de qualitat, especialment aplicant models cooperatius.

Al 19 de juny de 1995, amb aquest fons, es va crear Coop57 sota la fórmula jurídica de cooperativa de serveis financers. En un inici, el seu desenvolupament va estar molt vinculat amb el cooperativisme de treball associat, però progressivament va anar ampliant la seva base social a altres tipus d’entitats de l’economia social i solidària. Paral·lelament, també va créixer la seva base de socis i sòcies col·laboradores.

A partir de 2005, Coop57 va posar en pràctica un model de creixement en xarxa arran de l’interès que havia despertat aquest experiment en altres territoris. Aquell any, una xarxa d’entitats d’economia social i solidària d’Aragó i Coop57, conjuntament, van decidir compartir el projecte. La idea va ser aprofitar el model, l’estructura jurídica i l’estructura tècnica de Coop57, però aplicant un model que permetés que cada territori s’autogestionés. Això va donar lloc a la creació de Coop57 Aragó sobre la base d’un plantejament de desenvolupament en xarxa.

Al País Valencià existeix un grup promotor però no s’arribà a un mínim d’associacions / cooperatives / col·lectius per fundar un node territorial

D’acord amb aquests principis, posteriorment es van constituir Coop57 Madrid (2006), Coop57 Andalusia (2008) i Coop57 Galiza (2009). Al País Valencià existeix un grup promotor però no s’arribà a un mínim d’associacions/cooperatives/col·lectius per fundar un node territorial. Des de la Coop57 diuen que “la clau de l’èxit en la constitució d’una secció territorial és l’existència d’una xarxa d’economia social i solidària al mateix territori capaç de gestionar-la”.

Coop57 va tancar l’any 2017 amb un gran creixement dels nous préstecs concedits. En un sol any, l’increment es va enfilar fins al 50%, passant dels 8,8 als 13,3 milions d’euros. Per la seva banda, el saldo viu de préstecs també va créixer dels 13,2 als 16,6 milions d’euros, xifres que representen un increment del 25%. A Coop57 observaren que un creixement desequilibrat i sostingut d’aquestes dues magnituds podia comprometre l’estabilitat del projecte, per aquest motiu, des del 2013-2014 es van començar a prendre mesures per gestionar aquest desequilibri.

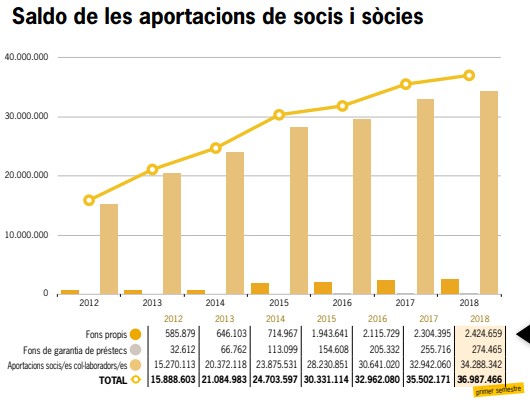

Per una part, es va aprovar una mesura on es limità l’entrada de noves aportacions a 10.000 euros per sòcia i any i així desaccelerar el ritme de creixement de les aportacions d’estalvi al capital social, sense haver de limitar l’entrada de noves persones o entitats sòcies. Una altra mesura fou la de reforçar els fons propis de Coop57, l’any 2014 es va aprovar una modificació de la composició en les aportacions dels socis i sòcies col·laboradores per tal que l’aportació mínima obligatòria (300 euros) passés a ser catalogada i comptabilitzada com a fons propis. Això va implicar augmentar la ràtio de solvència (la proporció entre els fons propis i el saldo de préstecs) de Coop57 del 7,15% al 18,08% situant-ho a uns nivells molts sòlids. Totes aquestes mesures combinades han permès frenar la tendència que estava fent que cada any la distància entre el volum d’estalvi i el volum de crèdit s’incrementés. Inclús l’any 2017 aquesta distància es va escurçar.

Ser sòcia a Coop57

Totes les persones i entitats que es vinculen a Coop57 ho fan des de la posició de sòcia de la cooperativa. Existeixen dos tipus de socis i sòcies; de serveis, entitats, i col·laboradores, tant entitats com persones.

Les sòcies de serveis són entitats de l’economia social i solidària (cooperatives, associacions, fundacions, societats laborals, empreses d’inserció, etc.). Poder rebre finançament en aquest projecte va condicionat a ser-ne sòcia. Per ser entitat sòcia de serveis s’ha de realitzar un procés d’avaluació social del que resulta un informe. L’aprovació de l’acceptació o no de l’entitat sol·licitant com a sòcia de serveis de Coop57 és a càrrec del consell rector. Per formalitzar la condició d’entitat sòcia de serveis s’ha de realitzar una aportació obligatòria al capital social de 901,52 euros i abonar 98,48 euros per cobrir les despeses d’entrada. Segons la legislació, només els socis de serveis de COOP57 poden rebre préstecs i beneficiar-se dels seus serveis financers, així i tot, en cas de pèrdua de la condició de sòcia de serveis, aquesta pot sol·licitar el reemborsament de l’aportació obligatòria al capital social, el valor del qual serà estimat sobre la base del balanç de l’exercici en el qual es produeixi la baixa, una vegada ho hagi aprovat l’Assemblea General. S’hauran de deduir les pèrdues de l’exercici, les amortitzacions acreditades i tots els altres conceptes que estableixi la Llei.

Ser soci o sòcia de Coop57 significa exercir la sobirania econòmica i posar en pràctica models financers que tinguin en compte les persones, l’entorn i el territori

Les sòcies col·laboradores de Coop57 poden ser-ho tant persones individuals com a entitats. Com el seu nom indica, col·laboren amb la consecució de l’objectiu de la cooperativa: prestar serveis financers a les entitats sòcies de serveis de Coop57.

La manera en la qual col·laboren és aportant recursos econòmics a la cooperativa en forma d’aportacions al capital social de Coop57. D’aquesta manera, Coop57 disposa de recursos econòmics per poder oferir els serveis financers a les seves entitats sòcies de serveis. És a dir, Coop57 realitza intermediació financera mentre capta recursos econòmics per canalitzar-los al finançament de les entitats sòcies de serveis. Aquests recursos, encara que també poden venir de les sòcies de serveis, provenen en la seva majoria de les persones (sobretot) i entitats sòcies col·laboradores.

Totes les persones o entitats que ho desitgin poden ser sòcies col·laboradores de Coop57 a partir d’una aportació mínima obligatòria de 300 euros que es pot pagar de forma fraccionada. La figura del soci de serveis (entitats de l’economia social) pot aportar diners i/o rebre finançament i la figura de la sòcia o soci col·laborador només pot aportar estalvi. Els socis i les sòcies col·laboradores no poden rebre finançament perquè Coop57 no és una cooperativa de crèdit i, per això, només pot oferir els seus serveis als seus socis de serveis. Els socis i les sòcies col·laboradores no poden dur a terme l’activitat cooperativitzada (rebre serveis financers), però sí que poden col·laborar amb el seu objecte social.

En el quinquenni 2011-2015 les aportacions totals d’estalvi es van triplicar, passant dels 10 als 30 milions d’euros. En el mateix període, el saldo viu de préstecs concedits va passar de 8,3 a 11,6 milions d’euros. És fàcil concloure que l’estalvi va créixer a un ritme molt superior a la concessió de préstecs.

Tipus de finançament

La cooperativa Coanegra, sòcies de Coop57, la defineixen com “la gent més humana dins les estructures de crèdit que et pots trobar”. Cine Ciutat i Ona Mediterrània conclouen el mateix, es mostren agraïdes pel tracte i l’assessorament. Coanegra demanà un préstec convencional per a la realització de cultius i hivernacles, una vegada que es va fer sòcia, fa cinc anys i expliquen que en moments de baixes vendes van poder renegociar amb Coop57.

El tipus de finançament demanat per Coanegra consistí en un préstec convencional, que com a mínim pot ser de 5000, i 500000 euros com a màxim, tot i que és possible augmentar la quantitat mitjançant ELKARGI, entitat avaladora amb qui Coop57 té establert un acord de col·laboració per poder compartir riscos d’algunes operacions finançades.

Per tenir accés a un préstec, l’entitat ha de poder aportar un 20% del cost total del projecte i fer una aportació al Fons de Garantia de préstecs. Els avals, mancomunats, han de cobrir la totalitat del finançament desitjat. Coop57 no opera amb garanties ni aportacions patrimonials. El sistema de garanties de Coop57 és allò que anomenem avals personals mancomunats. La garantia consisteix en el fet que, l’entitat que sol·licita finançament busqui, entre els seus propis socis i sòcies, el seu entorn i persones que confien en el projecte, perquè assumeixin un compromís personal i individual per respondre com a avaladores d’una part del préstec concedit. En el cas que l’entitat no pogués retornar el préstec, les persones avaladores respondrien en el seu nom i només per la part avalada.

Més enllà de l’aval econòmic, el sistema d’avals personals mancomunats és un aval social que, per Coop57, és tant o més important que l’aval financer

Aquest sistema d’avals socials permet a moltes entitats amb projectes viables econòmicament, però sense estar capitalitzades amb patrimoni, poder accedir al finançament. Els avals personals mancomunats estableixen unes garanties addicionals a la devolució del préstec i, per tant, disminueix el risc que assumeix Coop57, ajudant a la viabilitat i la pervivència del projecte, i demostra i dóna informació sobre la capacitat de crear xarxa de l’entitat, quin nivell de confiança genera el projecte i si té una base social sòlida, àmplia i compromesa. Més enllà de l’aval econòmic, el sistema d’avals personals mancomunats és un aval social que, per Coop57, és tant o més important que l’aval financer.

L’associació Ona Mediterrània es convertí en sòcia al voltant del 2014, per tal de potenciar l’assumpció del diari dBalears i consolidar la ràdio. Tomeu Martí explica que en un moment de tensions de tresoreria van poder sortir endavant amb un finançament a curt termini, que a Coop57 anomenen Finançament de Circulant.

A ona mediterrània que en un moment de tensions de tresoreria van poder sortir endavant amb un finançament a curt termini

Aquest tipus de línia de finançament està enfocada per resoldre tensions de tresoreria d’entitats sòcies. Són productes de finançament de circulant orientats a facilitar operacions a curt termini per resoldre necessitats de liquiditat. S’articula en format de pòlissa de crèdit. S’avala com als préstecs anteriorment descrits, i a més s’ha de realitzar un pagaré de “garantia” de l’import sol·licitat (un pagaré és un xec amb un venciment futur i el firmant del mateix s’obliga a si mateix a pagar una quantitat a aquell venciment. Es reconeix el deute, però no t’immobilitzen els diners del banc). La vigència d’aquesta pòlissa és d’un any i es va liquidant mensualment.

Existeixen altres línies de finançament; avançaments de subvencions, endossaments de factures, préstecs d’intercooperació orientats a compres entre entitats de l’ESS i préstecs relacionats amb l’habitatge.

Cine Ciutat és l’altra associació mallorquina que ja forma part de Coop57, s’hi associà un parell d’anys més tard d’haver començat el projecte per tal de fer unes inversions importants. La renovació tecnològica a la projecció digital -ara mateix es tenen 2 projectors digitals, però se’n volen aconseguir dos més- i per rehabilitar l’espai per adaptar-ho al que es vol que sigui el cinema.

Durant aquest any, amb la nova Junta Directiva designada per al Cine Ciutat, es volen donar les passes per aconseguir aquesta injecció financera i assegurar l’espai

Ens explica Javier Pachón, actual president, que en aquests moments es volen fer aquestes inversions però es troben en el fet que la concessionària, Mercasa, acaba el contracte de concessió en el mateix moment que ells -el 2021- i es troben paralitzats. No volen fer inversions sense poder assegurar que podran continuar a l’espai, el lloguer mensual que han de fer front és de 10 mil euros mensuals en aquests moments. Per aquest motiu encara no ha rebut cap finançament de Coop57, tot i així l’entitat d’estalvi i préstecs ja va visitar el projecte, el va analitzar i va fer un estudi econòmic de quin seria el finançament més adient. Els avals mancomunats eren l’opció, Cine Ciutat ja va fer el primer tanteig amb les persones properes i sòcies de confiança però no es va formalitzar a causa de no poder negociar una ampliació del contracte de lloguer.

Durant aquest any, amb la nova Junta Directiva designada per al cinema, es volen donar les passes per aconseguir aquesta injecció financera i assegurar l’espai. Pachón ens confirma que una de les opcions, que no l’única, és demanar finançament a Coop57.

Valoració de les entitats mallorquines que es troben dins Coop57 actualment

Cine Ciutat: Ens varen recolzar molt, ens van donar molta confiança en el seu moment. Nosaltres no teníem ni idea de com funcionava i ens van fer veure que es podia fer. Ens van tranquil·litzar, van cercar la millor fórmula segons la nostra situació. Vam quedar molt contents. I et puc dir que a altres cinemes, que també funcionen amb Coop57, el feedback sempre ha sigut bo.

Ona Mediterrània: Ja hi havia persones dins Ona que coneixíem Coop57, però una vegada haver-les conegut, estant dins com a sòcia i veient el funcionament intern, estam molt satisfetes i orgulloses de participar-hi. Coop57 t’ajuda en dues línies; per un costat per poder el projecte amb uns criteris socials i laborals el més òptim possible, i per altre un assessorament més tècnic, més econòmic. Analitzen si el que planteges és viable o és molt arriscat. Si veuen que és molt probable que no funcioni et donen una alternativa.

Cooperativa Coanegra: Ens han ajudat molt, quan ens hem trobat estrets s’han adaptat a les nostres necessitats. És gent molt humana i que, realment, quan tu els hi expliques, per exemple, que hem tengut una baixa de vendes i anam malament, ajuden i s’adapten.

tenir por")